3分钟带你了解GLP-1类多肽减重药现状及其研发策略

2024-10-30

肥胖已经成为威胁全球健康的核心问题,药物治疗需求凸显

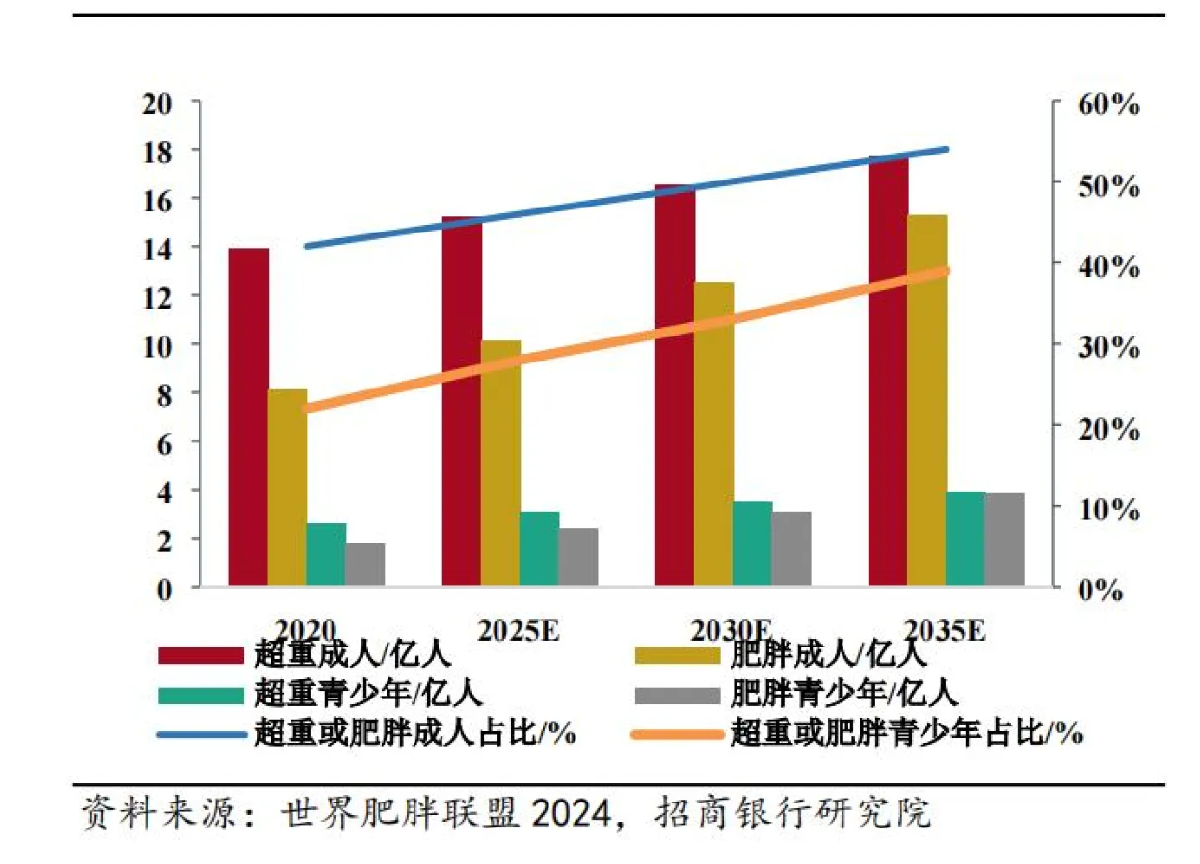

全球超重/肥胖人群数量不断增长,年轻化趋势明显。 根据世界肥胖联盟数据,2020年全球共有22亿成人处于超重或肥胖,2035年预计将有33亿成人处于超重或肥胖,年复合增速2.74%。超重或肥胖成年人的比例也会从42%升至56%。青少年群体中(5-19岁),超重或肥胖人数预计2035年将上升到7.7亿人,2020-2035年复合增速3.88%。超重和肥胖问题年轻化趋势愈加明显。肥胖已成全球十大慢性疾病之一,引发一系列健康问题。

中国已经成为高BMI人数增速最快的国家之一。 随着社会经济的快速发展,居民生活方式和膳食结构发生了显著变化,中国居民的超重/肥胖患病率呈现明显上升趋势。

GLP-1药物减肥效果优异,全球市场空间广阔

(一)GLP-1作用机理广泛

GLP-1受体分布广泛,通过作用于肠胃道和大脑,实现体重控制。 GLP-1(Glucagon-like peptide-1,胰高血糖素样肽1)是一种主要由肠道L细胞中产生的多肽,通过激活广泛分布于全身各器官(胰腺、胃肠道、心脏、肾脏、肝脏、大脑、骨骼肌和脂肪细胞等)的GLP-1受体,刺激胰岛素的大量分泌。GLP-1可以作用于肠胃道和大脑,延缓胃排空和消化道分泌,抑制食欲,从而减少食物摄入并实现体重控制。

GLP-1药物已经是2型糖尿病领域的核心治疗药物,目前市场规模超300亿美元。生理条件下,进食后由于血糖浓度升高,GLP-1可以刺激胰岛素分泌同时抑制胰高血糖素的分泌,从而降低血糖浓度。而当血糖浓度降低到一定程度时,GLP-1不再发挥作用,低血糖风险极低。优异的控糖能力也使得GLP-1受体激动剂的最初获批上市的适应症就是二型糖尿病。由于本身出众的降糖效果、安全性以及对心血管和肾脏的保护,GLP-1药物已经成为糖尿病市场中增长最快的降糖药物。

GLP-1的其他作用机制也为药物应用提供了广阔市场空间。此外,GLP-1还在脂肪细胞、脑、血管等组织器官中具备丰富的生理效用,包括促进脂肪细胞的脂解,促进脑中神经元生产,促进内皮依赖的血管舒张等。由于GLP-1丰富的生理功能,诺和诺德的长效GLP-1药物司美格鲁肽也被用来探究治疗非酒精性脂肪肝炎(NASH)、阿尔兹海默症(AD)、心衰、慢性肾病等疾病,并已经取得一些积极的临床效果,进一步开阔药品的市场空间。

(二)GLP-1药物减肥效果显著,需要长期使用

1.GLP-1药物减肥效果显著,已经成为既有效又安全的“减肥药”

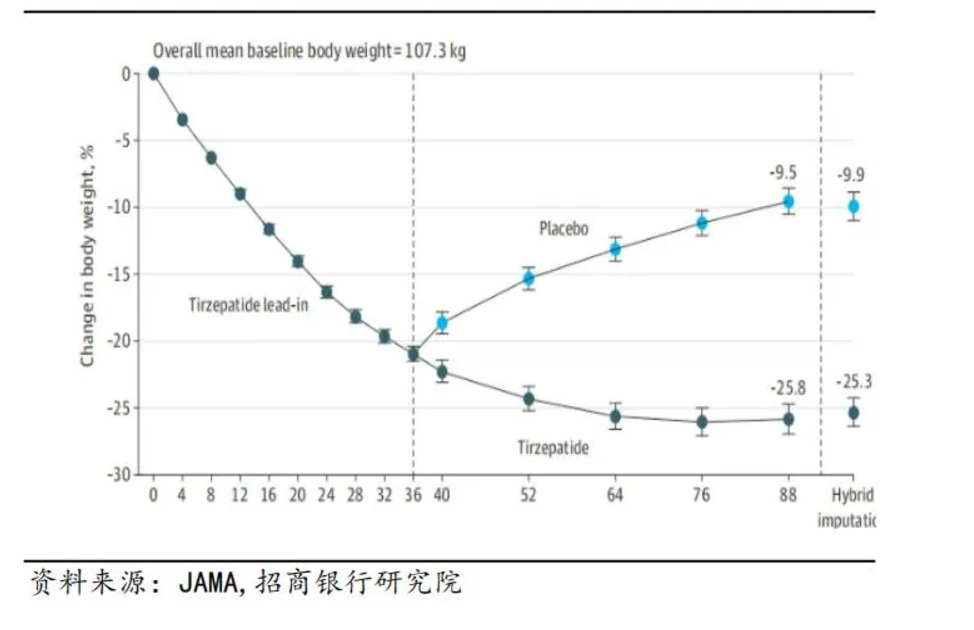

GLP-1药物减肥效果显著,并在多种肥胖并发症方面疗效优异。对比美国市场现在仍在销售的减肥药品来看,在超重/肥胖人群服用药物52周及以上,GLP-1受体激动剂减肥效果最为突出,尤其是2021年获批上市的长效GLP-1受体激动剂司美格鲁肽和2023年获批的双靶点药物替尔泊肽。在司美格鲁肽获批的关键III期临床中,1961个受试者被分为两组,分别服用每周注射2.4mg司美格鲁肽和安慰剂,68周后,使用司美格鲁肽的受试者减轻体重14.9%,而安慰剂组仅有2.6%的体重减轻。而在替尔泊肽的关键临床中,2539个超重/肥胖患者被分为四个组,治疗72周时间,最高剂量(15mg)实验组中,患者平均减重20.9%,而安慰剂组仅为3.1%。基于优异的疗效,替尔泊肽减重适应症也在2023年11月在FDA获批上市。

2.停药反弹压力下,GLP-1药物需持续使用

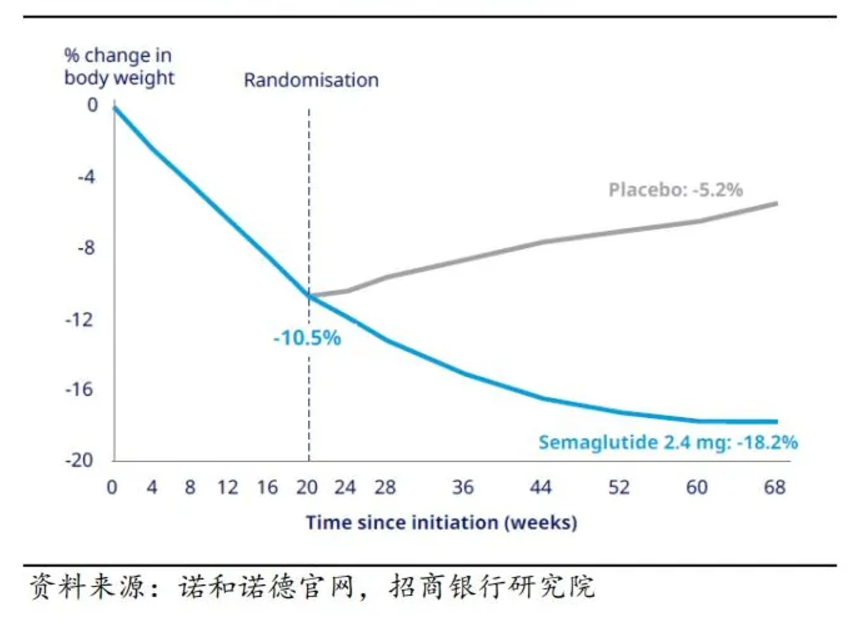

停药反弹,需要长期使用。虽然GLP-1药物的减重效果突出,但司美格鲁肽和替尔泊肽的临床试验均发现,如果停药则会导致之前体重显著反弹,而继续使用则能够维持并进一步增强减肥效果。以司美格鲁肽STEP4实验为例,在低卡饮食和运动干预的前提下,接受共20周司美格鲁肽药物导入期治疗的患者平均体重降低10.5%。之后这些患者进入48周的维持期,其中一部分患者停药使用安慰剂,另一部分患者则继续使用司美格鲁肽。68周后,停药改用安慰剂的患者体重增长5.2%,而持续用药人群68周共减重18.2%。因此,肥胖类患者实际上会出现对GLP-1类减肥药物的长期依赖与使用,这也将进一步推高该类药物的市场规模。

(三)需求推动下,GLP-1药物减重市场迎来快速增长

1.全球市场:2030年有望超1300亿美元

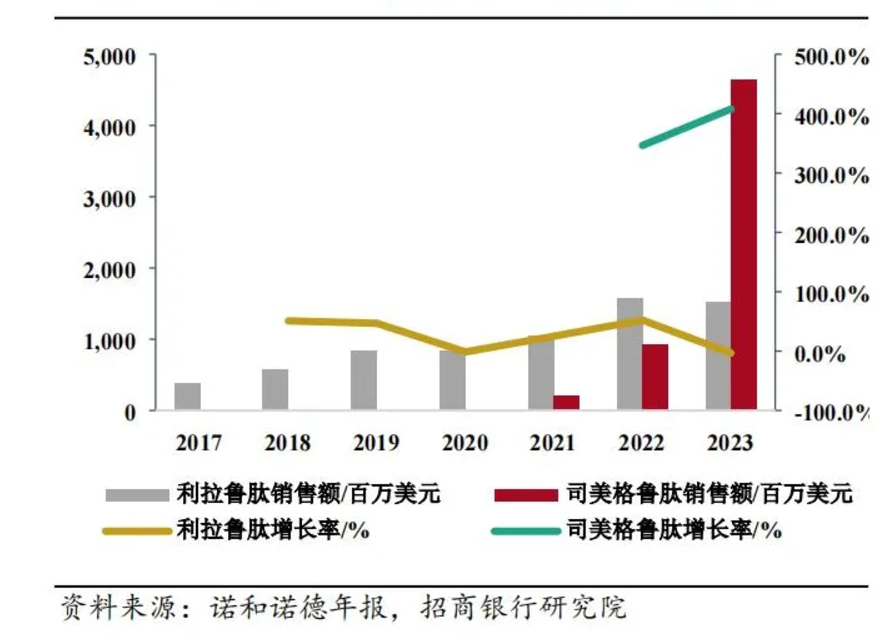

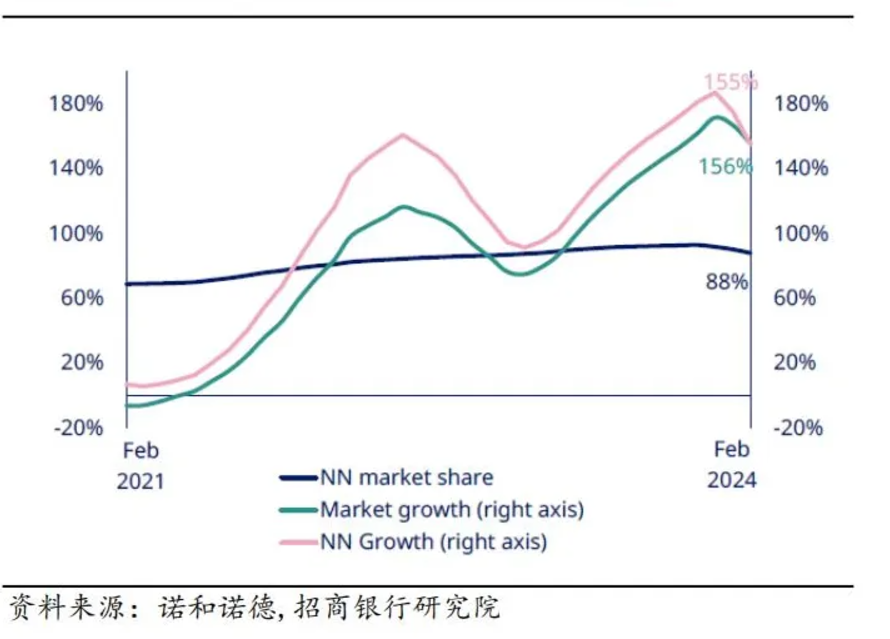

销售快速放量,2024年初全球市场已经高达近120亿美元。由于GLP-1受体激动剂(尤其是司美格鲁肽和替尔泊肽)优异的疗效和安全性,GLP-1药物减重适应症的销售额不断扩大。2021年6月初,司美格鲁肽获得FDA批准上市用于超重/肥胖病人的体重控制。半年时间内销售额突破2亿美元,2023年司美格鲁肽减重产品销售规模更是突破46.46亿美元,年复合增速376%。短效版GLP-1药物利拉鲁肽的减重版本药物销售也高达15.25亿美元。2023年司美格鲁肽销售额主要受制于产能问题。考虑到由于司美格鲁肽减重版药物供应不足,使得糖尿病版本的司美格鲁肽超适应症应用和礼来替尔泊肽在减重的超适应症用药,全球2023年GLP-1药物在减重方面的销售额超过80亿美元。GLP-1药物的快速放量,也带动全球减重药物市场规模快速增长。根据诺和诺德数据,截至2024年2月,全球减重药物市场规模达118亿美元,同比增长156%。

GLP-1减重药物在全球市场减重产品占比持续提升。根据诺和诺德官网数据,2024年初仅诺和诺德的减重产品的市占率就高达88%,随着礼来双靶点减重产品替尔泊肽和其他GLP-1减重产品的快速放量,未来全球减重市场,GLP-1药物占比预计将超过95%,GLP-1药物的减重市场也基本等同于整体减重药物市场。

GLP-1药物减重市场空间广阔已成全球共识。根据辉瑞的预测,2030年仅美国市场GLP-1受体激动剂在减重适应症方面将有500-550亿美元的收入。考虑到替尔泊肽减重适应症已经在2023年11月获批上市,以及礼来和诺和诺德持续扩大产能,高盛的分析团队已经将全球2030年的减肥药市场规模从去年年底的1000亿美元上调至1300亿美元。

2.2030年国内市场规模也有望超200亿元

国内市场此前仅有奥利司他获批上市,2023年才首次批准GLP-1受体激动剂用于肥胖适应症上。但是由于网上药店的兴起及肥胖人群增加带动的体重管理意识增强。实际上,近几年国内GLP-1药物超适应症用于减肥的现象非常严重。考虑到,超重/肥胖带来的医疗卫生支出压力,以及司美格鲁肽等GLP-1药物的安全有效性,2024年后国内长效GLP-1药物用于减重适应症逐步获批上市,行业预测2030年国内GLP-1药物减重适应症销售规模有望超200亿元。

GLP-1减肥药发展趋势:更便捷更优效

(一)GLP-1已经成为减肥药物研发的核心靶点

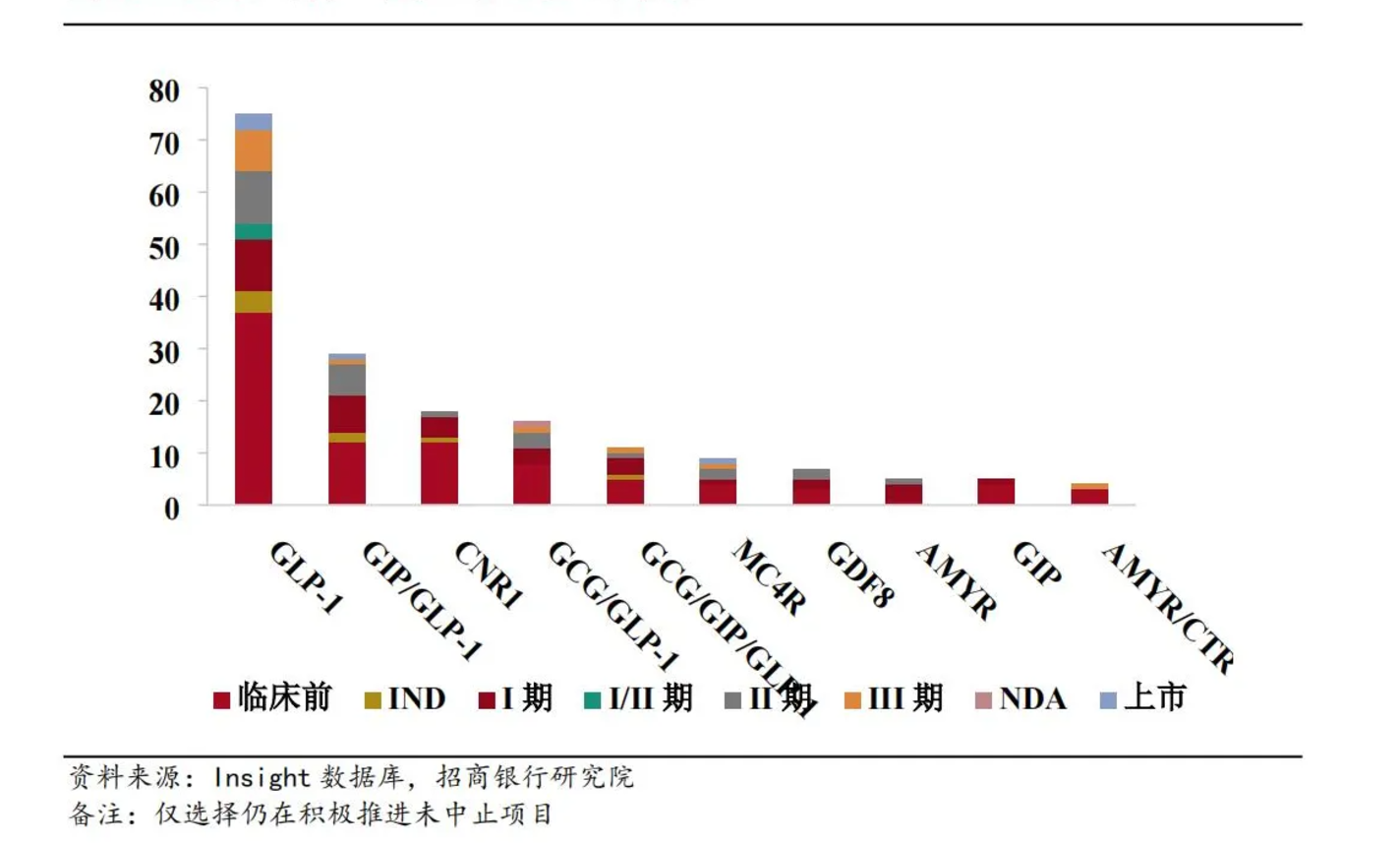

根据Insight数据库,全球用于减肥的创新药物共484个。在公布靶点的产品中,超过40%的新药都将GLP-1受体激动剂作为靶点。75个新药选择GLP-1受体激动剂作为单靶点治疗肥胖,其中3个产品已经上市,包括诺和诺德的利拉鲁肽和司美格鲁肽以及国内获批的仁会生物的贝那鲁肽。除单靶点外,77个创新减肥药物均采用GLP-1多靶点策略进行研发。其中,GLP-1/GIP、GCG/GLP-1和GCG/GIP/GLP-1这三类多靶点药物也是目前减肥药物的研发重点,分别有29、16和11个新药处于研发中。GLP-1/GIP双靶点受体激动剂替尔泊肽减重适应症已经实现上市。

(二)研发趋势:长效&多靶点&口服

1.长效制剂患者依从度高,优异疗效下,已成为主流产品

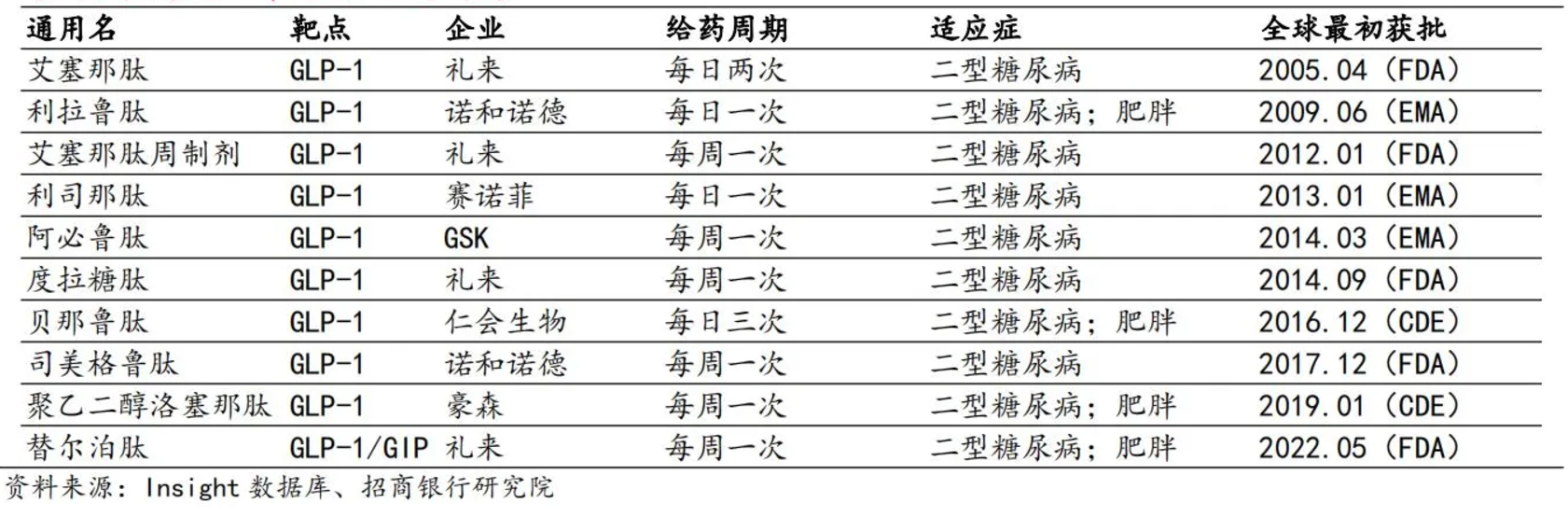

2014年后全球基本再无日制剂上市。GLP-1最早被发现于20世纪80年代。但天然的GLP-1在血液中半衰期仅有2分钟,容易降解。因此,一直以来技术改造提高GLP-1半衰期都是核心方向。GLP-1药物的研发史就是从短效向长效化发展,增强患者使用便捷度,提升渗透率的方式。除国内获批的贝那鲁肽外,2014年后全球再无日制剂的GLP-1药物获批上市。

长效制剂治疗依从度高,在疗效更优的情况下,消费市场已经向长效制剂转变。

2.健康/快速减重需求下,多靶点/复方和药物联用已经成为主流方向

多靶点药物减重疗效更突出。虽然GLP-1受体激动剂药物司美格鲁肽已经有了安全优异的减重效果(使用68周后,安慰剂修正下的体重降幅可以达到13.9%),但GLP-1药物的胃肠道副作用还是限制了其高剂量的使用。为了在安全可耐受情况下,更好的达到减肥效果,研究者尝试多靶点药物研发或者采用药物联用的方式。

天然的GLP-1分子与胰高血糖素(GCG)和葡萄糖依赖性促胰岛素多肽(GIP)具有高度序列同源性,这也使得同一药物分子存在同时激活多个靶点受体的可能。GIP可以双向调节胰岛素分泌,GCG可以增加餐后饱腹感,并增加能量消耗。因此目前在减重药物的研发上,GLP-1与GIP、GCGR的多靶点药物已经成为主流。尤其当礼来的替尔泊肽(GLP-1和GIP双受体激动剂)临床III期减重效果发布后,更是成为全球研发的重点方向。相对于单靶点GLP-1受体激动剂来说,双靶点/三靶点药物在同样的安全性下,体重降幅更为突出。

健康、快速减重需求下,复方制剂/药物联用逐步成为研发热点。GLP-1受体激动剂与其他靶点药物联用也是目前的研发热点。譬如,诺和诺德的CagriSema就是胰淀素类似物+司美格鲁肽复合制剂,II期临床数据表明,在治疗20周后体重降低17.1%(安慰剂修正),减重速度更快。但一些临床研究也发现,司美格鲁肽在减重时也会导致肌肉流失,因此,如何减重并尽量避免肌肉流失,也是研发的方向之一。诺和诺德已经将维持瘦体重(肌肉)列为四大“即将开展项目的重点关注领域”,在此基础上,司美格鲁肽与增肌靶点药物的联用也在临床推进中。

3.口服药物逐步掀起研发热潮,但安全性仍为主要考虑因素

目前已经上市的GLP-1减肥药物均为注射剂型,但从消费者依从度和友好度来说,口服剂型给药方便,患者需求也比较强烈。

口服药物有制剂工艺改造和小分子药物研发两种方式。现有的GLP-1受体激动剂均为大分子多肽药物,但多肽本身存在稳定性差易被降解等原因,口服对于制剂优化要求高,生物利用度较低。目前新药研发角度来看,口服剂型改造的方式主要有两种。其一是诺和诺德的Rybelsus(口服司美格鲁肽),通过添加吸收促进剂SNAC,提高胃内局部pH值,减少胃蛋白酶对多肽分子的降解,同时通过促进司美格鲁肽跨细胞转运来实现该分子的胃内吸收,提高口服给药的生物利用度。其二是围绕GLP-1靶点筛选小分子减肥药物。相比于口服多肽制剂而言,小分子产品的工艺开发更简单,成本控制能力更强。

口服司美格鲁肽减肥效果优异,安全性可控,但成本较高。安全性方面,与注射剂类似,口服司美格鲁肽50mg片剂具有安全和良好的耐受性。最常见的不良事件是胃肠道问题,但绝大多数为轻度至中度,并随着时间的推移而减少,但值得注意的是,即使诺和诺德通过添加吸收促进剂SNAC,可以提供口服给药的生物利用度,但相比于注射剂而言,生物利用度仍然较低,也使得口服司美格鲁肽的成本和售价更高,因此小分子GLP-1药物的研发需求应运而生。

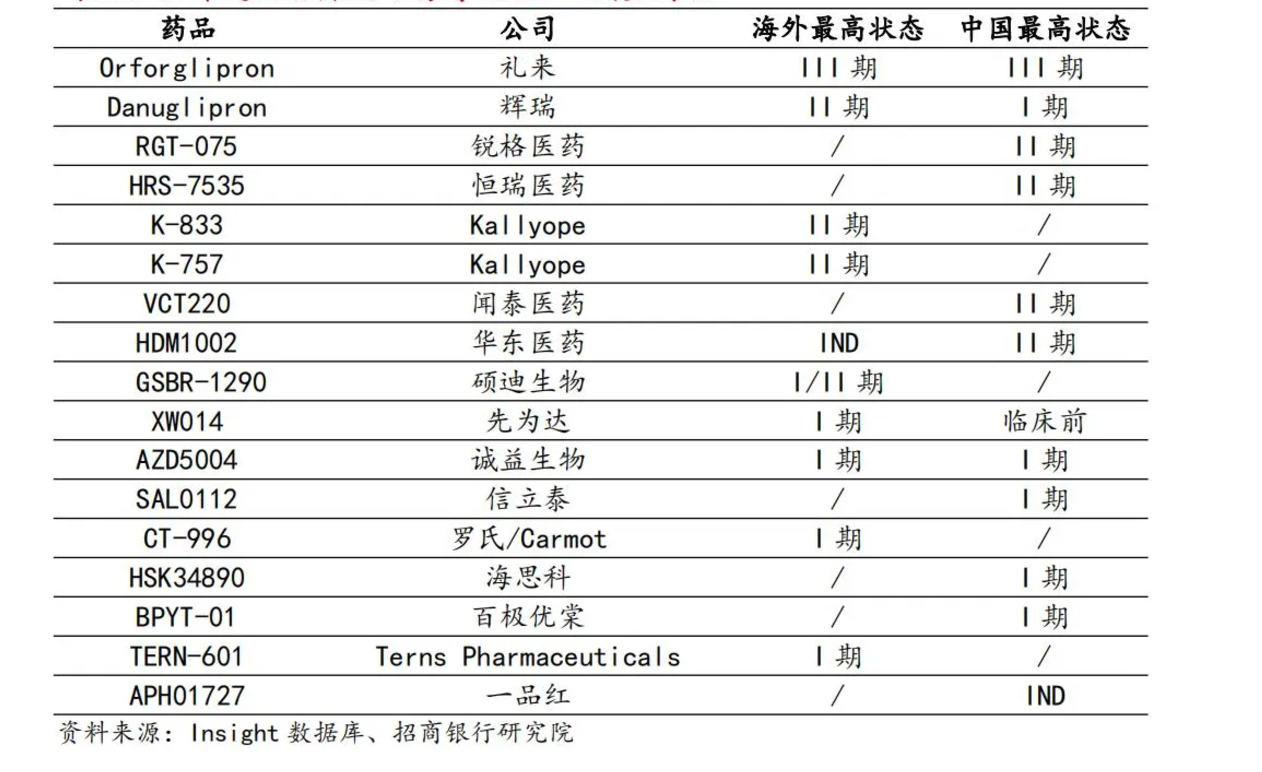

小分子GLP-1药物,已经掀起研发热潮,但安全性仍是首要问题。根据Insight数据库,截至2024年6月底,全球进入临床阶段的用于减重适应症的小分GLP-1药物共17个。其中进展最快的是礼来的Orforglipron,已经进入临床III期。

风口浪尖的GLP-1减重药物,仍存在尚未明确的争论

虽然围绕GLP-1类似物的炒作依旧甚嚣尘上,但药物的长期副作用尚不明朗。一些初步研究表明,GLP-1药物与胃肠副作用、肌肉量流失等存在关联,也有用户表示自己出现了抑郁症,美国食品药品管理局承诺将进行审查。比如,除了已被证实的胃肠道副反应、肌肉流失等影响,司美格鲁肽还有一系列尚未完全证实的潜在影响,包括胰腺炎、胆石症和胆囊炎、肾衰竭、糖尿病视网膜病变并发症、甲状腺髓样癌等。研究显示,使用GLP-1药物患者,同时存在积极和消极的精神反馈——有人失眠焦虑,有人抑郁减轻。

药物制造商也已着手改善,解决问题。GLP-1药物的问世对多个行业产生了广泛影响,但对我们投资组合所带来的影响我们仍持乐观态度,并将继续密切关注发展动态。长期而言,真正重要的是公司的基本面、未来的盈利能力及其长期回报的可持续性。

国内企业在产业链中的机遇

GLP-1药物全球和国内市场空间可观。仅考虑减重适应症,从市场规模来看,2030年全球制剂为千亿美元级,国内市场规模超200亿元。如果再考虑到本身2型糖尿病和未来GLP-1药物在其他适应症上的需求。国际市场规模有望达2000亿美元,国内市场规模也将达到500亿元。

制剂厂商将分享最大份额的产业链价值。目前上市的GLP-1药物均为多肽药物,根据诺和诺德2022年报推算,多肽药物上游和中游产业链占整个多肽产业链价值的理论最大占比可以达到约15%。产业链价值的大头仍掌握在下游的药企端,但产业链上游和中游的确定性较高。具体到国内企业来看,API(原料药)和CDMO企业有望受益于全球多肽药物的需求崛起。

国内市场获批GLP-1减重药物少,市场仍处于蓝海阶段,积极推动药物上市还是核心要义。

部分图文源于网络,侵删

合肥科生景肽生物科技有限公司

地址:安徽省合肥市高新区孔雀台路国家健康大数据产业园A2楼

电话:0551-65120828 0551-65120826

邮箱:inquiry@ks-vpeptide.com

联科

联科